无论是8个月的封闭期、分红的下调、补偿所谓的数字期权,还是“所有上市投资者,一律签署保底资产管理合同书”,字里行间,无处不在说

网上有投资者爆料,此公司一大早还会诵读《道德经》,《易经》等中国古代典籍提升智慧,并从“禅”与“易”中悟出了一门“禅易投资法”。

最后一款是特批,三年三倍,每月1%收益率,每年溢价88%,年化收益率高达100%。

最后一款是特批,三年三倍,每月1%收益率,每年溢价88%,年化收益率高达100%。

但是看看这背后的阵容,让人有种各国高层平时都在他家办家宴的错觉,感觉分分钟就是一个中东剧变、世界格局再动荡。

玄学的投资理念、高额的投资回报、稳定的兑付收益,“神秘,高息,稳定。”正是骗局无往不利的秘法。

正是这些“魔力”让DYF拥有了更多的信徒,慢慢的变多的信徒使得这场庞氏骗局的游戏越来越疯狂。

尽管逻辑告诉我们,一旦给出的回报越好,利润越平稳,那就应该更加盯紧他们,以确保他们的表现符合实际。

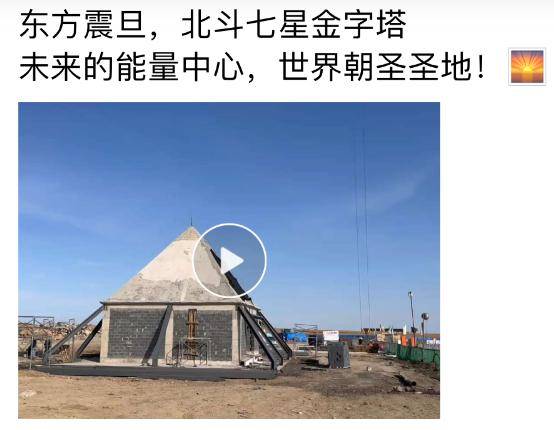

只要你买了鼎益丰出品的“金字塔种运基”,你就能够最终靠将自己的头发、牙齿或者生辰八字等存放在13厘米高的小金字塔内,并将小金字塔植入龙狮谷金字塔,就能够改变命运、延年益寿、家族兴旺、财运通达。

这种金字塔骗局就是庞氏骗局的数字版,鼎益丰建金字塔似乎有点“站在投资者头上拉屎,能拿我咋地?骗的就是你!”的意思。

在这种骗局中只有在金字塔顶端的少数人才能从中真正获利,这种骗局唯一的赚钱方式是要依靠源源不断的人加入才能继续玩下去。

假设金字塔骗局的第一个人决定,让第二个人给他1元钱,只要他接着带来2个人,每个人交1元,这2元分别给第一个人和第二个人就好。

新加入的这2个人按照这一个模式继续招新的人加入,每个人加入的门槛是给1元钱。

在金字塔底端的人需要招来极其庞大的人数才能拿到钱,这就是为什么金字塔骗局很容易的原因。

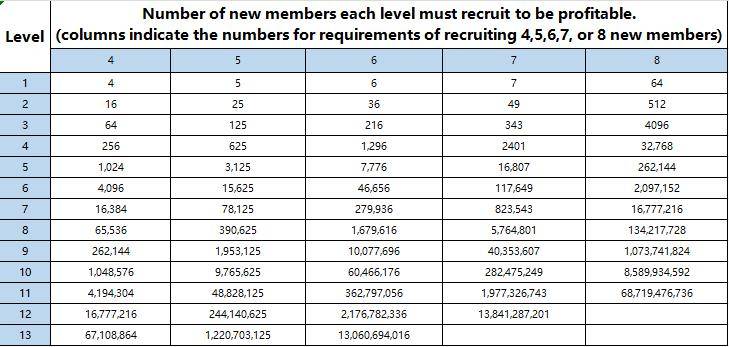

看下图,假设金字塔骗局要求每个人招来4、5、6、7或8个人来投资的情况下,理论上每一级需要满足的下线人数要求。

仅从这一些数据上,就能很直观地看到金字塔骗局是多么不靠谱了,人数根本不可能达到,后续所需的钱根本补不上前面的窟窿,游戏根本没办法延续。

参与游戏的人就像在火中取栗,就这,还有人不满足这种火中取栗的快感,偏要享受往火坑里跳的刺激感。

这些“投资人”们,不满足于手头现金的收益,一不做二不休,直接拿着房本就去银行做抵押,将贷出来的钱放到DYF上吃收益。

本来每月的分红可以抵掉银行的利息,完美得把负债覆盖并实现了盈余,现在分红已经没办法兑付了,链条已经被打破,恐怕这场梦,该醒了。

去年2月份深圳金融办已经点名了这一家理财公司涉嫌非法集资,并在11月21日再次强调了风险问题。

在公安提示风险的时候大家就要警惕,做好撤资的准备了,要是等公安出手,那项目必定已经暴雷。

如果在暴雷之前把人抓起来,那原因是抓了之后没办法做正常投资活动才导致的暴雷;

最近暴雷的事接二连三,给大家一点投资建议,避避险。如果投资看起来太棒了,那它几乎能肯定就是假的。

骗子总是有各种各样的话术来打消你的顾虑,给你画一个完美的大饼,你要相信,世上没有天上掉馅饼的事。

骗子总喜欢用各种新奇的术语进行忽悠,区块链、云计算、“元宇宙”一说一个不吱声,把投资者忽悠的五迷三道,最后请君入瓮。

不要第一先考虑能赚多少,而是去考虑能承受多少亏损。有的饼就像水中的月亮一样,怎么捞都捞不到,但失去的东西是实实在在的,不应该为了一个虚的东西丢掉手上所有已有的财产,更不应该加杠杆博收益。

像这种庞氏骗局,在局里面的人十有八九都知道咋回事儿,只是都在赌自己不会是最后接盘的。

1.理性投资,避免盲目跟风。投资需要谨慎和理性,不要盲目追逐所谓的“热门”投资。在选择投资之前,要对自己的投资目标、风险承担接受的能力有清晰的认识,选择比较适合自己的投资方式和资产类型。不要被投资机构或媒体的夸大宣传所迷惑。

2.多元化投资组合。避免将所有的投资集中在一个领域或一个企业,鸡蛋永远别放在一个篮子里。

3.了解投资产品。在投资之前,要彻底了解所投资产品的特点、风险和收益预期。不要轻信高收益的承诺,要有警惕心。

4.选择受监管的投资产品。优先选择受监管的金融理财产品,如银行存款、基金、保险等,因为它们受到监督管理的机构的监督和保护,相对较安全。

5.定期审查和调整投资组合。投资是一个动态过程,要随时审查和调整投资组合,以适应市场变化和自身的财务状况。

6.永远保持谨慎。不要因为一时的投资热情或冲动而做出重大决策,要冷静思考,避免过于冒险的投资。

承诺金融理财产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

监管曾不止一次提醒:听到“保本、高收益”这个说法要举报,因为保本就不可能高收益,这样的说法属于金融欺诈。

所以无论打着什么美妙的旗号,无论什么明星代言,只要记住投资要取得高收益,背后一定是高风险、高波动。对那些承诺高收益而低风险的投资,一定要瞪大眼睛,更不能指望有天上掉馅饼的好事。

2017年,央行联合银监会、证监会、保监会、外汇局等部门就联合发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,按照资管产品的类型统一规制,明确净值化管理,打破刚性兑付。对打破刚兑有了明确要求,明晰了刚兑的认定和处罚。

这个指导意见对于普通老百姓最直接的影响就是花钱买的银行、信托、基金等打理财产的产品,不再保本保收益,你的钱可能亏得血本无归,而且国家不负责兜底。

将来,在银行大堂你再也看不到理财经理和你滔滔不绝地说自己的打理财产的产品保本保收益了!在2018年的两会上,银保监会主席郭树清现场答记者问的时候,其中有一条特别值得大家注意:

郭树清提醒,听到“保本、高收益”这个说法要举报,因为保本就不可能高收益,这样的说法属于金融欺诈。

任何一个国家的金融机构无非就是三种,银行,证券公司,保险公司,老百姓存钱也基本上会选择这3种方式,而且三大金融机构,从法律的角度讲:银行可以倒闭,股市可能,唯有保险公司不能倒!

选择投资理财渠道,无非是想让钱生钱,但是这有个前提就是:一定要先保住钱、避免损失钱的风险!您向银行贷款的时候,银行会要求抵押、担保甚至买一份保险就是这个原因。所以保险才是任何投资的基础。

央视《经济生活大调查》也曾报道过:“保险”成为了人们投资的“香饽饽”,保险再一次成为老百姓投资首选。

事实证明:生了病的人想买保险,不是他认可保险了,是花自己的钱心疼了!所以,没有切肤之痛,不知道买保险的好处。总觉得买保险没有用。

您放在银行的钱和放在保险公司的钱都是您的钱,不同的是:银行肥在现在,瘦在未来;保险规划,赢在未来!让现在有钱的您,变成未来值钱的您,保险恰能做到这一点。提早规划,提早安心。做一个没有后顾之忧的人。才能在事业上实际做到大展拳脚!

意外风险无处不在,无论是天灾还是人祸,不幸发生时,谁来让我们减少损失,替我们延续对家人的责任。保险的功能就在于此,用少部分的钱,在意外发生时,换得数倍于保费的赔偿金。

我国目前每年平均约有150万人新发癌症,每年约有80万人死于癌症,有2.7亿人被诊断患有慢性疾病,疾病给个人和家庭造成的损失是巨大的。每年用少许的费用投保重疾险和医疗健康险,可以让我们身患疾病大笔医疗费用有着落。

望子成龙、望女成凤。养育一个孩子,从出生到读书,到完成大学学业,教育费用需要数十万、甚至数百万。毫无疑问,为人父母的压力是巨大的。因此,及早储蓄规划子女的教育金,是年轻父母的当务之急。人寿保险中的储蓄型与投资型险种,都是很好的选择。

我国早于2000年就开始步入老年社会,超过65岁的人口为8913万人,到2030年,预计有1.5亿退休人口,到2050年,老年人口将占到总人口的25%。过去养儿防老的观念,在现代社会已不可行,因为孩子有自己的家庭与压力。那么,老年生活的尊严靠什么?保险的多元化功能—储蓄、投资、保护财产,协助您建立安定的晚年生活,让您坐拥生命的尊严和价值。

要是没有保险,人们的生活水准大概要降一半。因为,他要考虑生病时的费用、子女教育费、养老费以及一些意外事故产生的费用。但有了保险,我们大家可以用少部分的钱,在疾病、意外发生时获得有效的补贴。每一个人都渴望安定的人生,为了这份安定,我们该及早付出。