以安阳市财务局2022年2月拟定的《安阳市本级行政事业单位固定财物处置操作规程》为例,咱们再给我们介绍和强化一下固定财物作废处置的操作内容:(请勿对号入座,以本地的具体规则为指引)

固定财物是指契合《政府管帐准则第3号一固定财物》所界说的规模,一般包含房子及构筑物、专用设备、通用设备等。

固定财物作废,是指对到达运用年限,经技能判定或按有关规则,已不能持续使 用的固定财物进行产权核销的处置行为。到达规则但仍能够持续运用的财物不得作废,表现“厉行节约,物尽其用”准则。

国家有专门技能判定部分判定的财物按国家规则供给技能判定定见, 如:房子安全判定部分出具的判定陈述;锅炉、电梯等质量安检部分的查验陈述;专业设备等国家无专门技能判定部分判定的财物由其主管部分安排判定小组进行判定,并出具书面判定定见。

行政事业单位财物处置应严厉实施审阅赞同手续, 未按规则批阅不得进行处置。财物处置批复是行政事业单位调整相关管帐账目和财物处理信息体系的凭据,也是编制财物装备预 算的参阅依据。

行政事业单位担任承当财物处理主体职责,担任依照规则权限处理财物处置事项的审阅、报批和存案等手续,按规则及时交纳作废财物残值变价收入,保证国有财物的安全完好。

主管部分承当本部分和下属单位财物处置监管主体职责,担任依照规则权限处理本部分及下属单位财物作废事项 的批阅、审阅和存案等手续,监督查看财物处置行为,避免国有财物丢失。

财务部分担任拟定财物处置等相关规章准则,完善信息化处理体系,依照规则权限处理主管部分审阅赞同的财物处置事项批阅和存案等手续,安排施行对行政事业单位财物处理的监督查看。

留意各地都会对财物处置按类别和原值分类批阅,一类是由主管部分批阅,报财务部分存案,一类是由财务部分批阅。遇上严重财物处置事项时,一般还要报经本级人民政府赞同。

如安阳清晰:已到达规则运用年限且无法满意工作需求的一般性固定财物(不含房子及构筑物、机动车辆)处置,账面原值20万元以下的,由行政事业单位提出请求,报主管部分批阅,向财务部分存案。

账面原值20万元以上的,由行政事业单位提出请求报主管部分审阅,主管部分报财务部分批阅。

房子及构筑物、机动车辆等要点固定财物处置, 由行政事业单位提出请求报主管部分审阅,主管部分报财务部分批阅。

行政事业单位财物处置应作为本单位严重事项,由财物处理部分会同技能部分提出财物处置请求,进行内部研讨团体决议计划,实施批阅程序。

请求处理财物处置应提交以下材料,并对材料的真实性、合法性、准确性担任:财物处置请求相关文件、内部研讨团体决议计划会议纪要、因技能原因作废的,应当供给相关技能判定及其他需求供给的材料。

主管部分对单位提交的财物处置请求文件及相关材料进行审阅,依据需求对拟处置的什物财物进行检查核实,并按规则权限进行审阅或批阅。主管部分审阅赞同后,及时将赞同单位固定财物处置的文件批复给下属单位,不赞同的提出整改定见并回来下属单位。

市财务局依据主管部分审阅定见,结合相关材料进行批阅。依据需求对拟处置的什物财物检查 核实,批阅赞同后将赞同文件及赞同单位固定财物处置的文件批复给主管部分;不赞同的提出整改定见并退回主管部分。

依照规则批阅权限,行政事业单位、主管部分、市财务局相应实施完结批阅手续后,单位应挑选有资质的废旧物资回收公司进行作废处置财物。

行政事业单位固定财物处置收入扣除相关税金、评估费、拍卖佣钱等费用后,依照政府非税收入收缴处理有关规则及时缴入国库,实施“出入两条线”处理。

行政事业单位财物处置手续完结后在规则时间内,在财物信息体系依照单位关于固定财物处置 的请示、主管部分或财务部分的赞同固定财物处置的批复和固定财物处置残值变价收入上缴财务收据,核销相关财物账务,并按规则调整财务管帐账务信息。

如作废财物中触及涉密信息存储载体,如计算机硬 盘、复印机信息贮存部件等设备的,行政事业单位须先按有关保密规则进行处理。

单位在财物处置过程中,对违背国有财物处理 规则行为之一的,依照《行政事业性国有财物处理法令》、《财务违法行为处置处置法令》等相关法律法规的规则处理:

(三)财物处置收入不及时上缴国库,私存私放、坐支、截 留、移用或私分财物处置收入的;

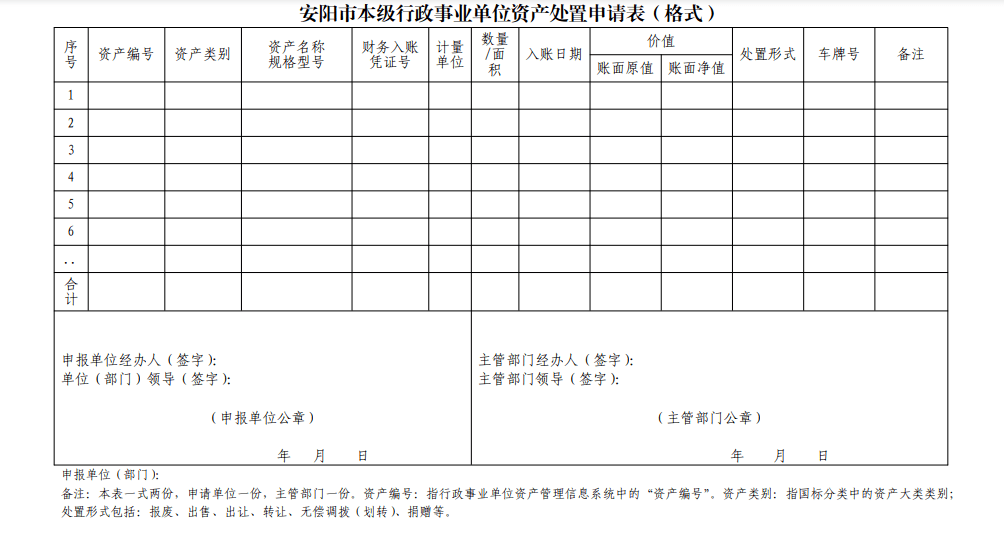

依据行政事业单位国有财物处理相关规则,我单位现有固定 财物因为××××××××××(原因),决议按规则对其进行 ×××(处置方式:作废、出售、出让、转让、无偿调拨或划转、 捐献等)处置。处置财物具体如下:

一、申报的××(财物称号及价值)等通用设备财物做×× ×(处置方式)处置,财物原值算计××元,净值算计××元(详见附表)。

二、申报的××(财物称号及价值)等专用设备财物做×× ×(处置方式)处置,财物原值算计××元,净值算计××元(详见附表)。

三、申报的××(财物称号及价值)等图书、文物及摆设资 产做×××(处置方式)处置,财物原值算计××元,净值算计 ××元(详见附表)。

四、申报的××(财物称号及价值)等家具、用具财物做× ××(处置方式)处置,财物原值算计××元,净值算计××元(详见附表)。

依据行政事业单位国有财物处理相关规则,我单位现有固定 财物因为××××××××××(原因),决议按规则对其进行 ×××(处置方式:作废、出售、出让、转让、无偿调拨或划转、捐献)等处置。处置财物具体如下:

一、申报的××(财物称号及价值)等通用设备财物做×× ×(处置方式)处置,财物原值算计××元,净值算计××元(详 见附表)。

二、申报的××(财物称号及价值)等专用设备财物做×× ×(处置方式)处置,财物原值算计××元,净值算计××元(详 见附表)。

三、申报的××(财物称号及价值)等图书、文物及摆设资 产做×××(处置方式)处置,财物原值算计××元,净值算计 ××元(详见附表)。

四、申报的××(财物称号及价值)等家具、用具财物做× ××(处置方式)处置,财物原值算计××元,净值算计××元(详见附表)。

你单位《关于固定财物处置的请示》(或《请求固定财物处置的函》)已收悉,依照行政事业单位国有财物处理相关规则,经审阅,批复如下:

一、赞同你单位申报的××(财物称号)等××项固定财物做作废处置,财物原值算计××元(详见附表)。

二、请你单位据此批复对审阅赞同的财物进行处置,于10个工作日内登录财物处理信息体系上传处置相关材料并填写履行单;一起依照有关财务准则的规则,进行账务调整;残值收入,依照相关规则上缴。

三、你单位要加强对本单位国有财物处理,进一步执行财物 处理主体职责和各项财物运用处理规章准则,清晰财物运用处理的内部流程、岗位职责和内控准则,充沛依托《财物处理信息体系动态处理的优势,定时进行整理盘点,做到账实相符、账账相符、账卡相符。