原标题:【海通机械&电子】联得装备公司研究:受益于国内面板产线投资浪潮,模组组装设备龙头扬帆起航

公司国内模组组装设备领军企业。公司是国内领先的电子专用设备与解决方案供应商,产品主要为平板显示模组组装设备,可大范围的应用于平板显示器件和触摸屏等相关零组件的模组组装生产的全部过程中。经过多年发展和积累,公司已成为国内平板显示行业前端领域少数几家具备全自动模组组装设备研发和制造能力的公司,综合实力雄厚。主要客户包括信利国际、京东方、深天马等显示面板商以及富士康、欧菲光等触控模组商。受宏观经济下行及发出商品未能及时确认收入影响,公司16年业绩有所下滑。17Q1由于公司订单快速增长,业绩快速增长。

国内厂商加快高世代LCD和OLED面板产线亿元模组组装设备需求。公司处于平板显示行业中游,下游智能手机、平板电脑等新兴电子产品的兴起带动平板显示器及相关产业的市场需求,根据 Displaysearch 的统计,2014年全球平板显示行业收入1310亿美元,预计到 2020 年将达到1945亿美元。随着全球LCD显示面板产线不断向大陆转移,加之国内面板龙头厂商纷纷投资新建OLED产线年国内显示面板产线有望加快投产,受益于此,公司作为国内具备竞争优势的模组设备企业有望在2017-2018年实现业绩的逐步爆发。

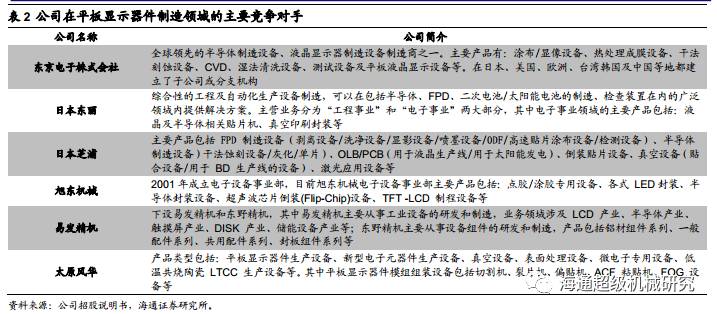

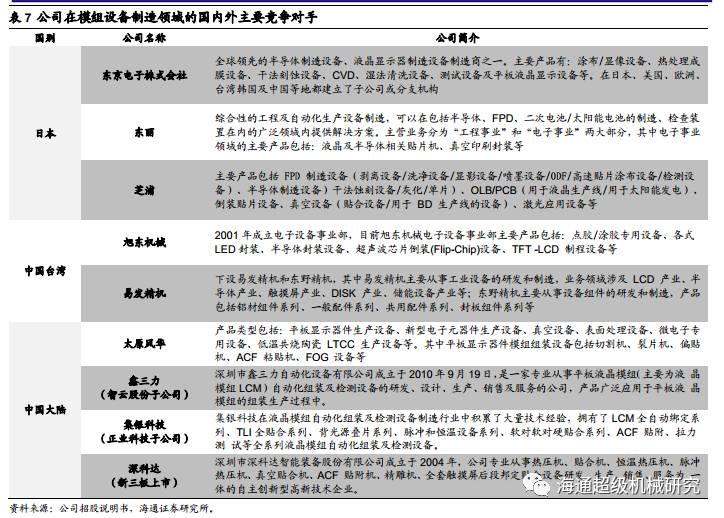

国产设备优势逐渐显现,公司行业地位突出。由于模组组装设备技术壁垒的存在,公司的国际竞争对手主要包括日本的TEL、芝浦、松下,台湾的旭东机械、易发精机;国内竞争对手有太原风华、鑫三力、集银科技和深科达。虽然本土企业在整体技术能力上和外资企业仍存在一些差距,但产品具有更好的性价比,公司在该领域处于国内前列,竞争力较强。加之公司加码募投项目,不断扩大公司现有平板显示设备产能,巩固公司在平板显示器件及相关零部件生产设备制造领域的领先优势,保持公司业绩的持续增长。

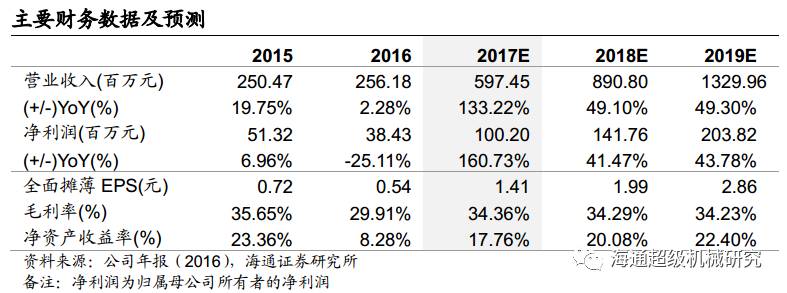

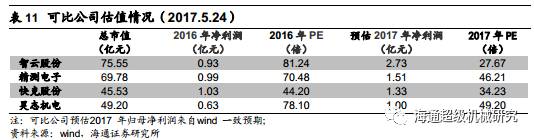

盈利预测与估值。我们认为受益于国内显示面板产线投资加快,模组组装设备需求将迎来增长高峰。我们预测公司2017-2019年的营业收入分别为5.97/8.91/13.30亿元,分别同比增长133.22%/49.10%/49.30%。归母净利润分别为1.00/1.42/2.04亿元,分别同比增长160.73%/41.47%/43.78%,EPS分别为1.41/1.99/2.86元。参考可比公司估值,当前公司市值较小,订单弹性和业绩弹性较大,后续存在较大业绩超预期可能性,我们给予一定估值溢价,给予公司2017年50倍PE,对应目标价70.5元,维持“增持”评级。

公司是国内领先的电子专用设备与解决方案供应商,拥有完整的研发、制造、销售和服务体系,致力于为电子工业提供专业化、高性能的前端设备和解决方案。公司产品主要为平板显示模组组装设备,可广泛应用于平板显示器件中显示模组以及触摸屏等相关零组件的模组组装生产过程中。经过多年发展和积累,公司慢慢的变成了国内平板显示行业前端领域少数几家具备全自动模组组装设备研发和制造能力的公司之一,涵盖平板显示模组组装生产阶段的各项关键程序,为平板显示行业模组组装提供定制化、一站式配套设备、技术的供应和服务。

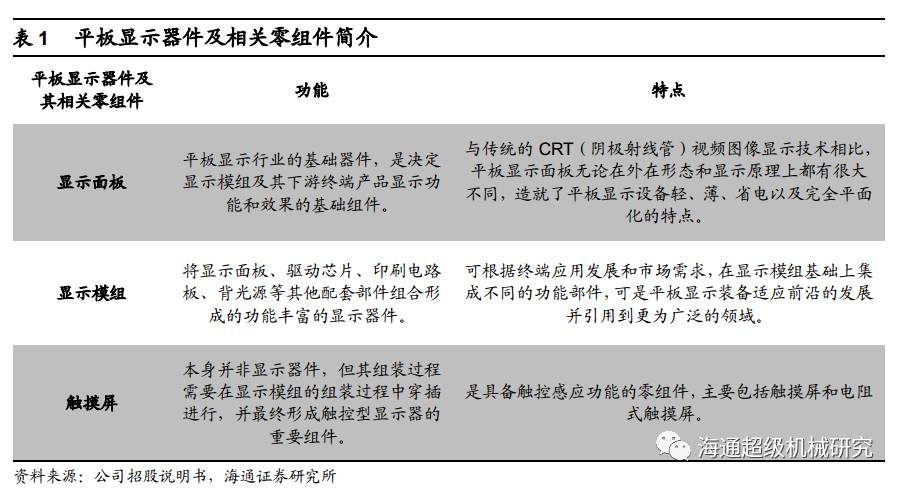

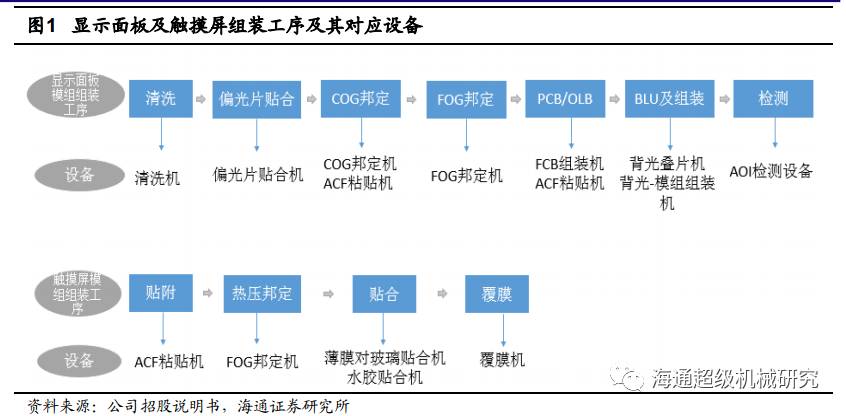

公司平板显示器件生产设备属于电子专用设备中的电真空器件专用设备子类,设备应用于显示面板和触摸屏的最后一道模组组装工序。平板显示器件及相关零组件包括显示面板、显示模组和触摸屏。

以TFT- LCD 为代表的显示面板生产工艺主要分为三个工序:Array 制程、Cell 制程和Module制程,目前由于国内厂商的设备竞争力主要集中在后端模组组装工序上,联得装备作为国内领先的电子设备装备商,主要为显示面板和触摸屏模组组装工序提供其加工所需设备。

公司主要产品包括热压类设备、贴合类设备和其他设备,其中热压类设备包括TFOG连线机系列设备、全自动COG系列设备、全自动FOG系列设备、ACF粘贴机系列设备和FPC邦定机系列设备;贴合类设备包括OCA全自动全贴合机、玻璃对玻璃贴合机系列设备、薄膜对玻璃贴合机系列设备、水胶贴合机系列设备、软膜贴合机系列设备和全自动偏光片贴附机系列设备;其他设备包括全自动背光叠片机系列设备、全自动背光-模组组装机系列设备、覆膜机系列设备和精雕机系列设备。

由于平板显示器件和相关零部件生产设备制造业是典型的技术密集型行业,具有很高的技术壁垒。公司的国际竞争对手主要有日本的TEL、芝浦、松下,台湾的旭东机械、易发精机;国内竞争对手有太原风华。目前与外资企业相比,本土企业在整体技术能力上仍存在一些差距,但产品具有更好的性价比,而且本土企业在售后服务和技术支持方面具有显著的本土化服务优势,可以与客户之间实现比较便利的技术交流及合作,提供全面的售后服务和技术支持。因此,国产设备在与国外设备的竞争中也占据一定的相对优势。现在,我国模组组装设备市场中,国产设备的市场份额正在不断提高。

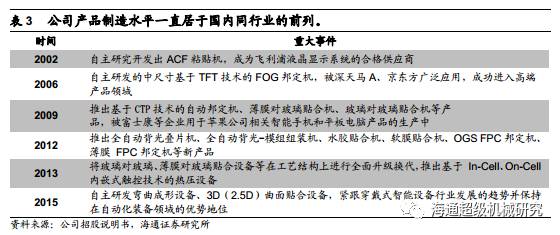

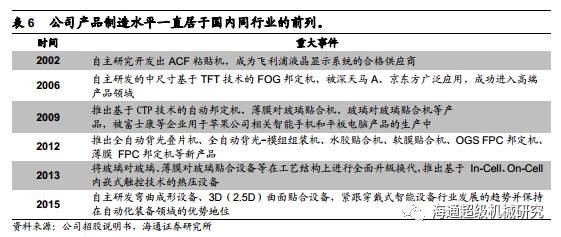

公司历来重视研发投入与技术创新,致力于依靠自主创新实现企业可持续发展。在研发投入方面,近年来公司的研发投入占营业收入的比重一直保持5%以上;在自主创新机制方面,公司设立了研发中心,下设电气开发部、视觉系统开发部、AOI软体开发部、电子资讯开发部、物流线体开发部等多个部门,构建了比较完善的研发体制,形成了持续、较强的研发创新能力。

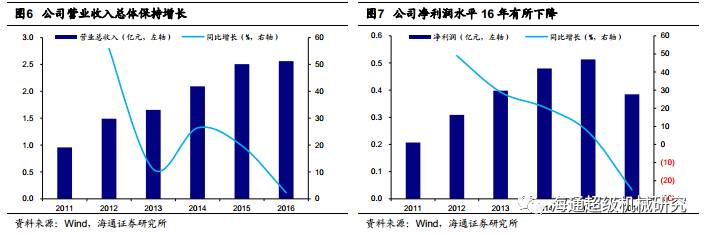

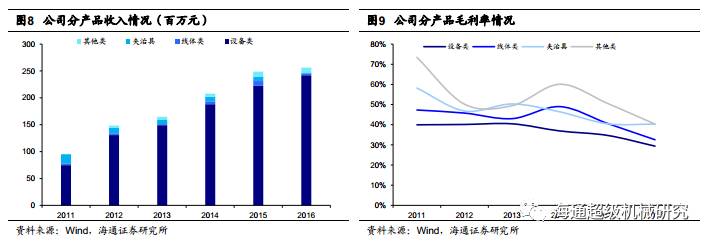

公司营收近年来保持迅速增加,16年业绩有所下滑。公司2011—2015年营业收入复合增长率达27.37%,实现了较快的增长;净利润从2011年的0.2亿元上升至0.5亿元,年复合增长率达25.74%。2016 年公司实现营业收入2.56亿元,同比增2.28%,归母净利润 3843万元,同比降25.11%。引起公司业绩下降的原因主要包括宏观经济下行、成本上升,使得产品毛利率下降;部分发出商品未能及时确认收入。

设备类产品作为公司主要的营收来源,收入从2011年的0.74亿元增长到2016年的2.42亿元,年复合增长率达26.74%。毛利率前些年基本维持在40%左右,近几年受市场竞争因素和综合成本上升影响有所下降。

公司17Q1实现营业收入6683.78 万元,同比增长139.95%;归属于上市公司股东的净利润489.96万元,同比增344.39%。主要是因为订单稳步增长,公司前期业务布局持续贡献业绩增量,销售收入增加。

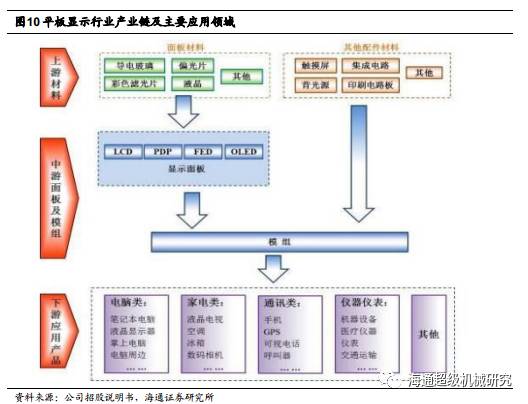

在平板显示行业产业链中,上游为原材料和零部件,主要原材料和零部件有ITO导电玻璃、液晶材料、彩色滤光片、偏光片、集成电路、背光源、印刷电路板、触摸屏等;中游为平板显示器件的生产,包括显示面板生产和显示模组生产;下游为各类电子整机产品,涵盖智能手机、移动电脑、平板电视、液晶显示器等众多电子科技类产品领域。联得装备主要产品为平板显示器及相关零组件生产设备中的模组组装设备,处于产业链的中游环节。

智能手机等下游产品出货量的增加,显示面板行业大有可为。根据Displayresearch 分析,全球智能手机出货量2013年为9.6亿台,预计2017年将达到17亿台。全球移动电脑17年将增长到6.62亿台,在下游现行消费类电子整机市场持续带动下,全球面板显示企业规模有望继续扩张。

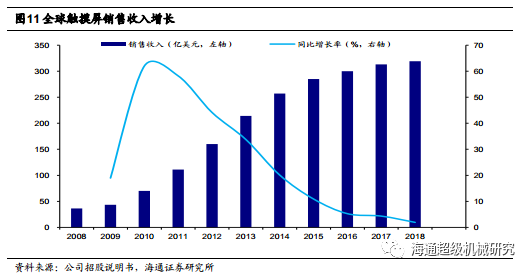

受益于手机和平板触摸屏渗透率提升,触摸屏市场发展良好。触摸屏触摸屏作为触控显示器的重要器件,随着智能手机和平板电脑等新兴产品的兴起,触摸屏市场需求量呈现井喷式发展局面。根据Displayresearch 研究统计,触摸屏在手机面板渗透率从2009年的26%增长到2016年的65%,预计2016年将超过90%。此外,全球触摸屏销售收入2008年为36.42亿美元,2012年增长到160亿美元,预计到2018年将达到319亿美元。

LCD产业中日韩台占比90%以上,大陆逐步承接产能转移。据Digtimes统计,全球LCD主要生产地区为韩国、日本、中国台湾和中国大陆,四者占全球总产能的90%以上。以前生产线一直由三星、LGD、夏普、友达、奇美五巨头控制,随着三星、LGD等韩企逐步退出LCD领域转而将更多的资源投入OLED,部分高世代LCD产能向中国大陆转移。近几年国内厂商逐渐开始建设6.5代LTPS-LCD和8.5代线以上的LCD生产线,中国大陆厂商市场份额也在迅速增加。

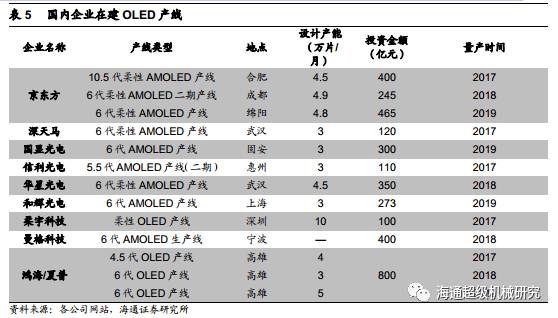

国内OLED产线投资加快,模组设备企业订单有望爆发。继2017年4月20日武汉天马6代LTPS—AMOLED产线代AMOLED产线也正式点亮,产线万片/月。此外,国内面板厂商京东方、深天马、华星光电等传统LCD 厂也已开始布局OLED 产线年中国相关产线将开始投产,因此我们预计国内AMOLED屏将在2017年开始逐步大规模生产放量,2018年迎来旺盛增长。受益于此,国内具备竞争优势的模组企业订单有望在2017-2018年逐步爆发。

公司重视科研创新,产品制造水平领先。公司历来重视研发投入与技术创新,致力于依靠自主创新实现企业可持续发展。在研发投入方面,近些年来公司的研发投入占营业收入的比重一直保持5%以上;在自主创新机制方面,公司设立了研发中心,下设电气开发部、视觉系统开发部、AOI软体开发部、电子资讯开发部、物流线体开发部、开发一部、开发二部、开发三部、开发四部等部门,构建了比较完善的研发体制,形成了持续、较强的研发创新能力。

技术壁垒的存在,国内模组组装设备企业竞争力提升。由于平板显示器件和相关零部件生产设备制造业是典型的技术密集型行业,具有很高的技术壁垒。公司的国际竞争对手主要有日本的TEL、芝浦、松下,台湾的旭东机械、易发精机;国内竞争对手有太原风华、鑫三力、集银科技和深科达。目前与外资企业相比,本土企业在整体技术能力上仍存在一些差距,但产品具有更加好的性价比,而且本土企业在售后服务和技术支持方面具有显著的本土化服务优势,可以与客户之间实现比较便利的技术交流及合作,提供全面的售后服务和技术支持。因此,国产设备在与国外设备的竞争中也占据一定的相对优势。现在,我国模组组装设备市场中,国产设备的市场份额正在不断提高。

由于近年来平板显示生产设备行业市场需求旺盛,公司营收快速增长,生产能力已远不能满足公司业务发展需要,公司主要产品热压类设备和贴合类设备存在产能不足的问题,在一定程度上束缚了公司规模扩大及国际竞争力提高。公司募投项目建成后将进一步扩大公司现在存在平板显示设备产能,巩固公司在平板显示器件及相关零部件生产设备制造领域的一马当先的优势,实现公司业绩的持续增长。

参考可比公司估值,当前公司市值较小,订单弹性和业绩弹性较大,后续存在比较大业绩超预期可能性,我们给予一定估值溢价,给予公司2017年50倍PE,对应目标价70.5元,维持“增持”评级。

佘炜超:复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:人机一体化智能系统,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘:上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员;研究方向:油服、核电、工程机械、新能源及汽车轻量化。

沈伟杰:复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震:上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员。主要研究方向:轨道交通、煤机设备、智能自动化装备等。返回搜狐,查看更加多